艾媒网:《2016年中国B2B行业投资报告》

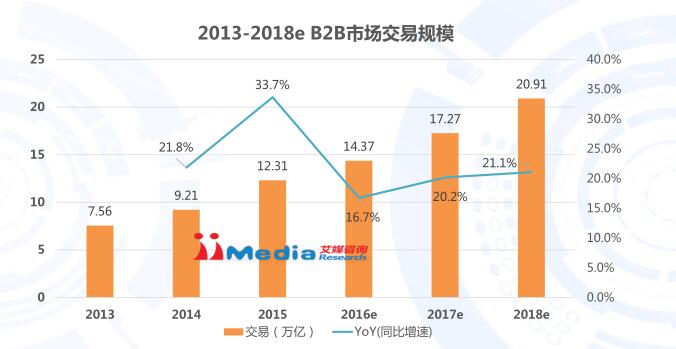

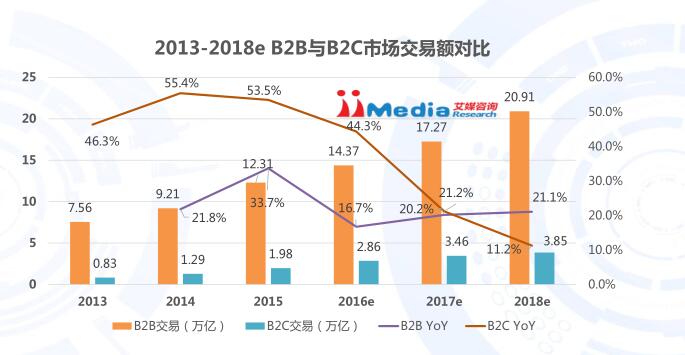

受众群体小 B2C类企业市场受众群体覆盖面广,想象空间大,即使80、90后这样的细分也仍然会是很大的市场份额;B2B类企业受众总数有限,导致投资者倾向于(面向C类)TMT行业 。 企业家思维传统 与B2C类企业比较重视用户体验和互联网思维不同,不少B2B类企业思想和经营模式陈旧,互联网化进程迟缓,部分甚至连电子化都没有完成。 四大利好助力B2B行业在2015实现爆发 国外B类投资兴起的借鉴 美国B2B企业在上市公司中的占比远高于中国,在国内B2C行业投资机会开始见顶的背景下,B2B行业或将迎来资本的春天。 企业需求与外部互联网化趋势的碰撞融合 在互联网+的推动下,B2B企业内部业务流程改造的需求驱使企业往互联网化的方向融合和发展。 庞大的市场空间 2015年,中国B2B交易额突破12.31万亿元,同期B2C交易额为1.98万亿元,为其6.22倍。巨大的市场刺激着投资者从中寻找成功的机会。 互联网+与工业4.0概念的助推 国家出台一系列政策鼓励和推动互联网+与工业4.0的发展,重点帮助传统企业实现信息化和互联网化。目前B2B行业发展的需求和国家政策契合,或将为行业发展提供新动力。 B2B市场规模仍将稳步增长

B2B市场规模正处于上升通道,交易规模在2015年出现爆发式增长。根据工信部《信息化和工业化深度融合专项行动计划(2013-2018)》和艾媒咨询综合评估估值模型预测,艾媒分析师预计B2B市场规模在未来数年内仍将维持平稳增长,并将在2018年超过20万亿。 B2B VS B2C:B2B未来可期

B2C市场规模增速在2014年达峰值后,市场逐步进入成熟期,艾媒分析师预计到2018年增速将下降至11.2%,但同期B2B的增速仍能维持在20%左右的较高水平。 B2B 投资机会在何处? 交易平台型领域 帮助上下游直接对接生意,涉及产业链条很长,牵涉到整个行业从生产到销售整个供应链环节的去中间化及重新分工;其价值在于帮助上下游解决交易效率和交易成本问题。 生态服务型领域 提供企业运营某一环节的SAAS工具,帮助上游企业提升信息化水平和运营效率,从而更好的服务下游客户。其能够为供应链服务、金融服务等创造机会,也可能向B2BC方向发展,实现商业模式的升级。 解决方案型领域 相对于C端客户,B端客户常常需要定制化的解决方案,产品化服务是B端采购的重要特征;由于其面向特定的B端客户,将会带来更低的产品成本和高转化率的客户。 这些年VC们“追”过的B2B:部分投资案例 |